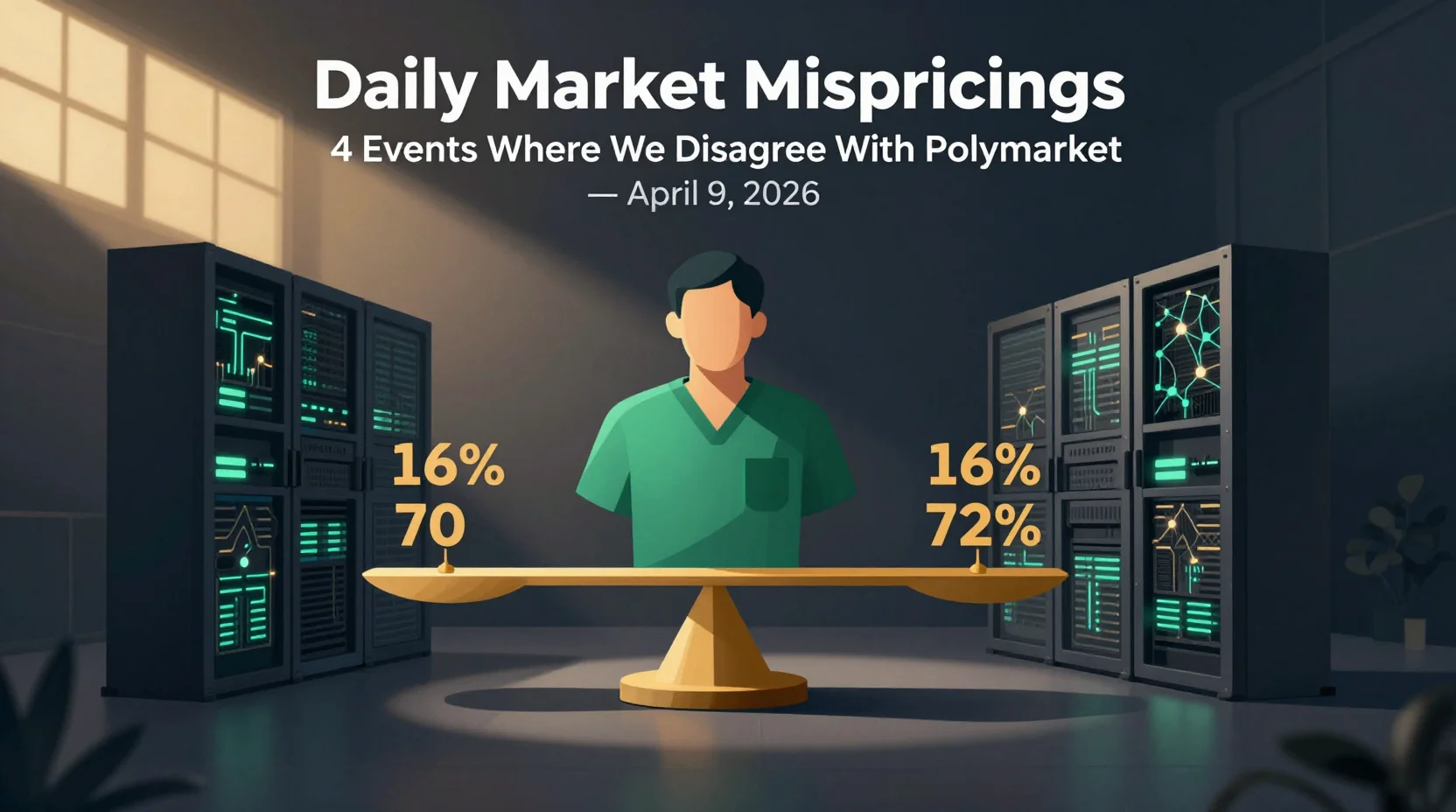

本日最大の乖離は 4月30日までの米銀破綻です。Polymarketは 16%前後ですが、私たちの推定は 72% ( 56ポイントの乖離)です。このスプレッドが重要なのは、見解の相違がマクロの雰囲気ではなく、契約解釈リスクと、すでに観測されている破綻データをめぐるものだからです。

- 私たちの最大の優位は、イベント定義の読み違いリスクにあります。特に、公式な結果がすでに決着条件を満たしている可能性があるケースです。

- Qatar LNGでは、物理的損傷に物流要因が重なって日程に摩擦が生じるため、市場がしばしば過小評価する再開時期の楽観論に逆らっています。

- 本日のSPX終値についてはリスクオン寄りですが、日中の反転リスクが依然高いため、見出し上の乖離が示すほど確信度は高くありません。

- 米国によるイランの濃縮ウラン取得については控えめな上方修正にとどめています。協議は進んでいますが、実行面の制約が厳しいためです。

4つのミスプライシング一覧

4月30日までに米銀は破綻するか?

見解が異なる理由: 公式FDIC破綻データは、契約文言次第ではすでに結果条件を満たしている可能性があります。

見解が異なる理由: 損傷 + 不可抗力 + 再開の複雑性は、見出しだけを見るトレーダーの想定より正常化が遅いことを示唆しています。

S&P 500 (SPX) は4月9日に上昇か下落か?

見解が異なる理由: 前営業日の強いモメンタムとリスクオンの広がりにより、終値上昇の確率はコインフリップを上回ります。

米国は5月31日までにイランの濃縮ウランを取得するか?

見解が異なる理由: 外交ルートは経路依存性を生みますが、実務的な移送メカニズムが上振れを抑えます。

読み方: Polymarket Top Answer と Naly Top Answer は、各側が最も可能性が高いとみる最終回答を示します。 Max Payout if Correct は、選択した契約サイドが勝った場合に、現在の価格から$1決済までの総上昇余地を示します。横向きグラフでは、その選択サイドがPolymarketとNalyで0cから$1の範囲のどこに位置するかも示しています。

4月30日までに米銀は破綻するか?

公式FDIC破綻データは、契約文言次第ではすでに結果条件を満たしている可能性があります。

因果連鎖

主要因子

| 因子 | |

|---|---|

| FDICの破綻銀行記録には、2026年1月30日のMetropolitan Capital Bank & Trust閉鎖が記載されています。 | |

| FDICの2026年In Briefページは、1件の破綻イベントと買収先の詳細を確認しています。 | |

| 現在の市場価格が低いことは、多くのトレーダーが「上場後の新たな破綻」を前提にしている可能性を示しており、それは誤りかもしれません。 | |

| 銀行ストレスは断続的です。実現した1件のイベントは、滑らかなマクロ指標が示す以上にテール前提を変えます。 |

ベイズ計算

別の説明: 市場は、すでに起きた破綻を除外する、またはまだ満たされていない特定の連邦当局の文言を要する狭い決着ルールを正しく織り込んでいる可能性があります。

最新チェック

QatarEnergyは4月30日までにカタールでLNG生産を発表/再開するか?

損傷 + 不可抗力 + 再開の複雑性は、見出しだけを見るトレーダーの想定より正常化が遅いことを示唆しています。

因果連鎖

主要因子

| 因子 | |

|---|---|

| 複数の報道が、3月の生産停止と不可抗力措置に言及しています。 | |

| 報道は、輸出能力の損傷と契約フローの混乱を示しています。 | |

| LNGシステムには再開順序上のボトルネックがあります(供給ガス、液化トレイン、船積みウィンドウ)。 | |

| 政治的シグナリングは強気の見出しを生むことがありますが、操業スループットは通常、発表に遅れます。 |

ベイズ計算

別の説明: 当局が限定的なトレインでの生産再開を狭く定義した形で発表し、市場がそれを決着に十分だとみなす可能性があります。

最新チェック

S&P 500 (SPX) は4月9日に上昇か下落か?

前営業日の強いモメンタムとリスクオンの広がりにより、終値上昇の確率はコインフリップを上回ります。

因果連鎖

主要因子

| 因子 | |

|---|---|

| APの市場まとめでは、4月8日のS&P 500は大きく上昇しました。 | |

| 直近の相場環境では、ストレスイベント後に急速なリスクオン反転が見られました。 | |

| 指数レベルのモメンタムは集中しているものの、終値方向を押し上げるには十分な広がりがあります。 | |

| 主な逆風リスクは、終盤にマクロ見出しで反転することです。 |

ベイズ計算

別の説明: 単一のマクロ見出し(金利、地政学、または流動性ショック)が市場構造を支配し、寄り付きの強さを引けまでに打ち消す可能性があります。

最新チェック

米国は5月31日までにイランの濃縮ウランを取得するか?

外交ルートは経路依存性を生みますが、実務的な移送メカニズムが上振れを抑えます。

因果連鎖

主要因子

| 因子 | |

|---|---|

| 報道は、ウラン備蓄問題に結びついた積極的な仲介と信頼醸成協議を示しています。 | |

| 一部メディアは、制裁緩和が十分であれば希釈/取扱いに条件付きの柔軟性があると報じています。 | |

| 逆方向の証拠: イラン当局者は一部ルートで移送を公に拒否しています。 | |

| IAEAの可視性制約は、検証の複雑さとタイミングリスクを高めます。 |

ベイズ計算

別の説明: 市場が正しく、これは主に交渉上の演出にすぎず、期限前に実務上実行可能な移送メカニズムは存在しないのかもしれません。

最新チェック

結論

次の材料は概ね二項的です。銀行破綻市場では契約解釈の明確化、QatarEnergyからは公式の操業アップデート、SPXでは最終時間帯の市場の広がりとボラティリティ挙動、そして備蓄処理をめぐる米国・イラン間の検証可能な技術枠組みの文言です。これらは確率を素早く動かし得る高情報量のチェックポイントです。

方法論

私たちはイベント固有のベース率、因果連鎖による更新、明示的なネガティブケースのストレステストを用い、その後、公開している 実績と予測を比較します。

免責事項

本分析は情報提供のみを目的としており、投資助言ではなく、確率判断を反映したものです。予測は外れる可能性があり、イベント市場のルールは見出し上の解釈とは異なる形で決着することがあります。